Pemilihan Pasar – Langkah Penting Untuk Sukses Investasi Properti

Di sepanjang artikel ini, kami mengambil pelajaran yang jelas dari perspektif investor institusional yang akan membantu di tingkat investor individu untuk pemilihan pasar, serta menjelaskan pengetahuan ini.

Daftar Isi

- Menetapkan Tujuan Investasi

- Mendefinisikan Portofolio Pasar (Investable Universe)

- Negara mana?

- Motivasi dan Titik Awal RealVantage

- 3 Kriteria Utama dalam Pemilihan Pasar dan Negara Sasaran Kami

a. Kekuatan kerangka regulasi

b. Kedalaman Pasar

c. Transparansi

d. Negara Target Kami - Pelajaran saat Pandemi

- Akhirnya… Pasar Favorit Kami

- Kesimpulannya

Sering kali, kita mendengar tentang seberapa sukses investasi properti adalah tergantung dari lokasi, lokasi dan lokasi. Meskipun mengatakan bahwa ini hanya "semua tentang lokasi" mungkin terlalu satu dimensi, kami pasti setuju bahwa itu adalah salah satu faktor keberhasilan yang paling penting. Oleh karena itu, pertanyaan penting untuk ditanyakan adalah "Di mana saya harus berinvestasi?".

Dalam artikel ini, kami memanfaatkan pengalaman masa lalu berinvestasi atas nama investor institusional untuk (1) menawarkan sekilas cara mereka mendekati topik pemilihan pasar, (2) berbagi bagaimana RealVantage memilih pasar utama untuk investasinya dan (3) mengumpulkan diskusi luas tentang pasar yang kami sukai.

Di sepanjang artikel ini, kami melihat kesimpulan yang jelas dari perspektif investor institusional yang akan membantu di tingkat investor individu untuk pemilihan pasar dan kami akan menguraikan wawasan ini.

Menetapkan Tujuan Investasi

Motivasi dan tujuan investor dapat sangat mempengaruhi pemilihan pasar. Kedengarannya klise, tetapi untuk mendapat jawaban yang benar, seseorang harus terlebih dahulu mengajukan pertanyaan yang tepat. Sebagai contoh sederhana, bagi investor yang mengejar investasi inti (core) dengan yield yang stabil, mereka lebih cenderung menemukan kesempatan di pasar yang dalam dan maju seperti Tokyo dibandingkan dengan pasar berkembang seperti Kota Ho Chi Minh. Hal yang sebaliknya berlaku untuk investor lain yang mengejar keuntungan dan peluang pengembangan yang lebih tinggi.

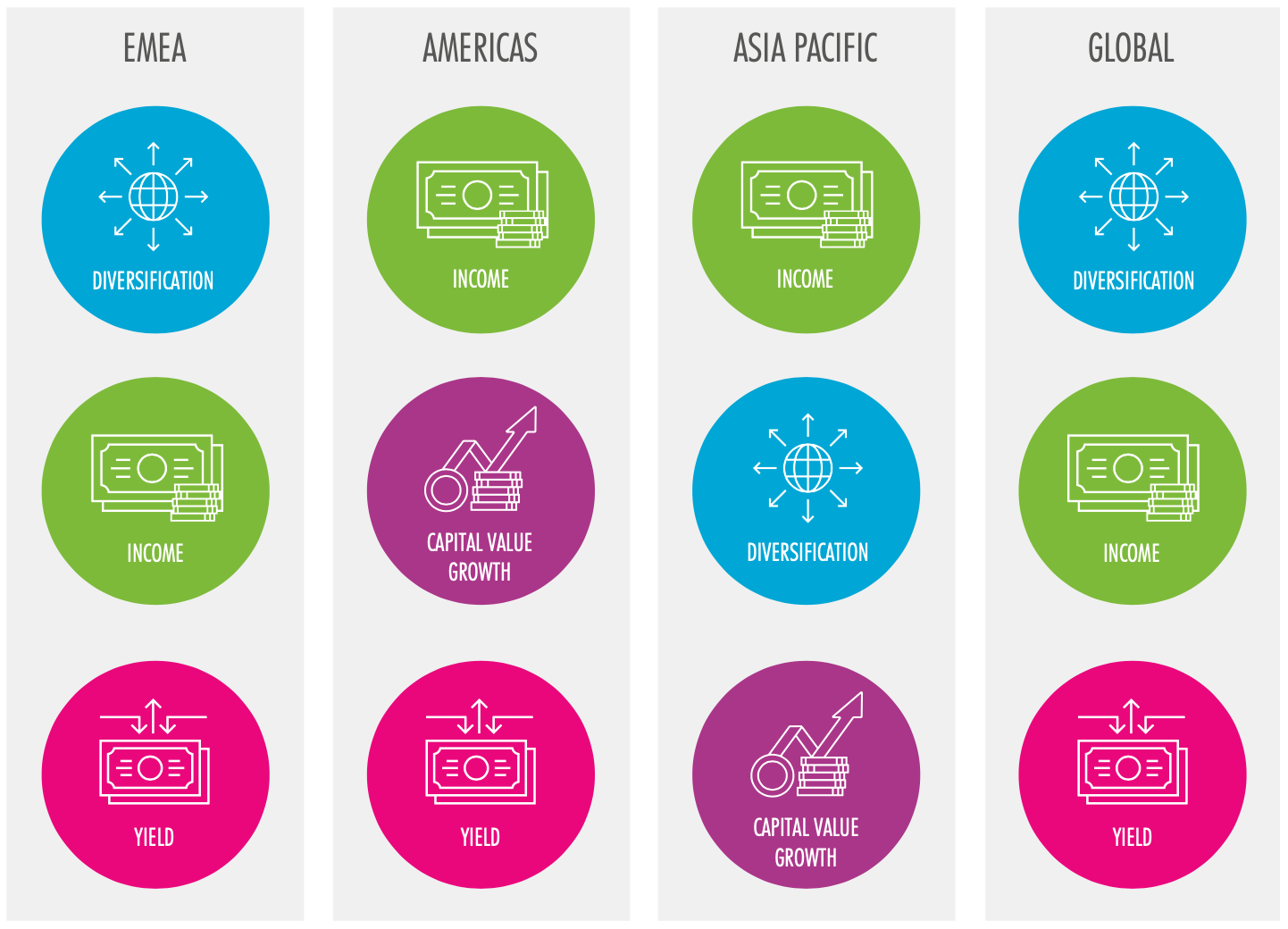

Dalam kasus investor institusional, motivasi mereka untuk mengejar investasi real estat sangat jelas. Selain risk-adjusted returns superior yang diberikan oleh kelas aset tertentu, survei investor global baru-baru ini (Gambar 1) mengungkapkan bahwa alasan utama mereka berinvestasi real estat adalah manfaat diversifikasi, pendapatan dan yield yang stabil.

Oleh karena itu, tidak heran jika sebagian besar atau semua investor institusional berinvestasi di berbagai pasar dan sektor untuk menghindari risiko konsentrasi. Mereka mengalokasikan modal ke berbagai strategi - 59% untuk strategi inti yang menghasilkan pendapatan versus 41% untuk strategi nilai tambah dan oportunistis. Hal ini mencerminkan prioritas yang untuk menghasilkan pendapatan dan yield.

Gambar 1: Motivasi Untuk Investasi Real Estat

Terlepas dari pentingnya menetapkan tujuan investasi yang jelas sebagai langkah pertama, interaksi kami dengan investor individu mengungkapkan bahwa garis pemikiran ini tidak mengakar sebagaimana mestinya. Daya tarik pasar individu bervariasi tergantung pada apakah investor memprioritaskan pendapatan pasif, pemeliharaan kekayaan, pengembalian alpha di pasar, atau diversifikasi.

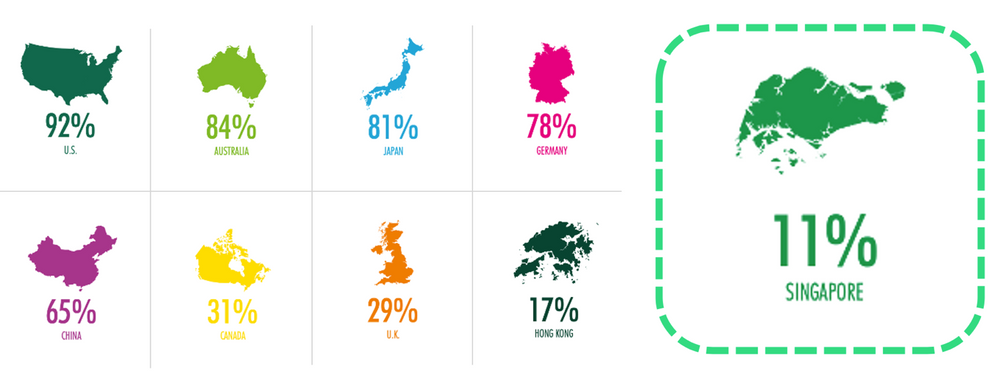

Misalnya, jika membangun portofolio investasi yang tangguh menjadi pertimbangan penting, seorang investor Singapura yang memiliki kepemilikan ekuitas lokal yang besar, sudah memperoleh sebagian besar pendapatan dari pekerjaan lokal dan sudah memiliki real estat domestik akan mendapatkan tambahan paparan real estat Singapura yang menghasilkan manfaat diversifikasi terbatas. Pada catatan terakhir ini, Gambar 2 menunjukkan bahwa:

i) Investor institusional dari negara dengan pasar yang lebih kecil umumnya tidak memandang pasar domestik masing-masing sebagai yang paling menarik. Ini mencerminkan bagaimana para investor ini memprioritaskan diversifikasi daripada keakraban dan kemudahan operasional di pasar mereka sendiri.

ii) Sebaliknya, investor institusional yang berdomisili di pasar yang dalam sangat memandang pasar mereka sendiri yang paling menarik. Kedalaman pasar domestik menyediakan diversifikasi, sekaligus memberikan kenyamanan beroperasi di wilayah yang sudah dikenal.

Gambar 2: Persentase Investor Institusional yang Memilih Pasar Dalam Negeri Sebagai Pasar Paling Menarik

Mendefinisikan Portofolio Pasar (Investable Universe)

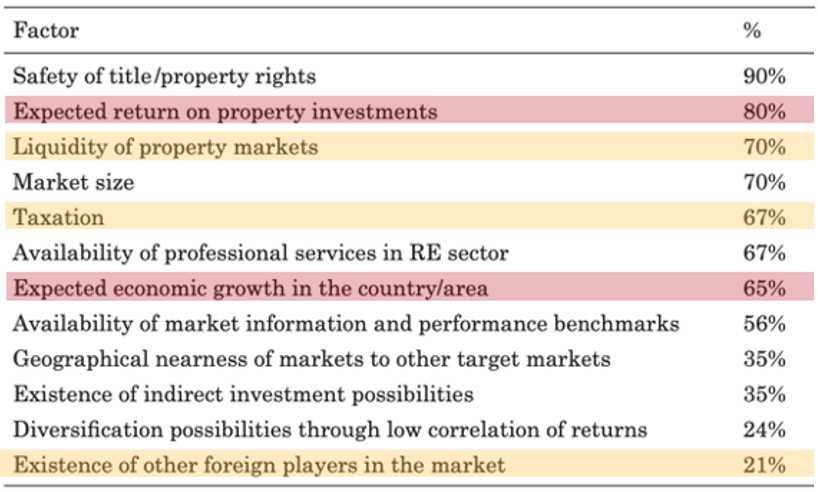

Dengan kejelasan tentang tujuan investasi real estat, investor kini dapat menjawab pertanyaan pemilihan pasar secara sistematis. Investor institusional melakukan pendekatan dengan terlebih dahulu mendefinisikan dunia investasi mereka. Ada " ambang batas" tertentu yang membantu mereka menentukan apakah pasar dapat diinvestasikan atau tidak. Gambar 3 menunjukkan tabel yang diambil dari studi yang diterbitkan dalam International Journal of Strategic Property Management yang mengungkapkan faktor-faktor saat pemilihan pasar yang diurutkan berdasarkan kepentingannya. Keamanan hak dan kepemilikan properti, returns yang diharapkan, likuiditas dan ukuran pasar adalah salah satu pertimbangan utama. Pasar yang tidak memenuhi ambang batas minimum tertentu akan dikeluarkan dari daftar pasar. Tidak mengherankan jika jarang ada tindakan investor institusional di pasar dengan kerangka peraturan yang lemah dan kedalaman yang terbatas.

Gambar 3: Faktor Ambang Batas Investor Institusional Dalam Proses Pemilihan Pasar

Penting untuk dicatat bahwa definisi portofolio pasar (investable universe) tidak sepenuhnya statis. Beberapa faktor di Gambar 3 (berwarna merah) relatif dinamis sementara faktor lainnya (warna jingga) tidak pasti namun masih dapat berubah dalam jangka menengah.

Daftar di RealVantageNegara mana?

Sebelum menjatuhkan pilihan aktual pasar real estat tertentu, investor institusional sering menggunakan proses pengoptimalan alokasi aset berbasis data di semua kelas aset tempat mereka berinvestasi - ekuitas, pendapatan tetap, alternatif seperti hedge fund, ekuitas swasta, komoditas, dan real estat direk . Bergantung pada motivasi spesifik dan pandangan internal dari masing-masing investor institusional, pengoptimalan sering dijalankan pada model terbatas dan hasil akhirnya disesuaikan lebih lanjut untuk mencapai alokasi kelas aset akhir. Setelah alokasi target untuk real estat ditentukan, dilakukan pengoptimalan portofolio berikutnya untuk memastikan alokasi real estat.

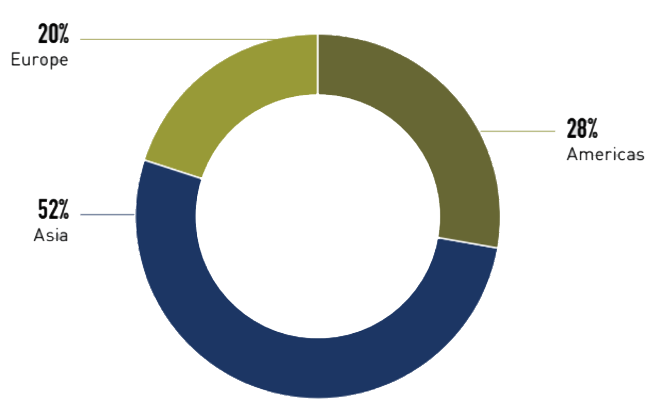

Gambar 4: Alokasi Investasi Real Estat Berdasarkan Wilayah

Sebagai ilustrasi, Gambar 4 menunjukkan alokasi investasi real estat tingkat tinggi di seluruh wilayah oleh GIC, sebuah sovereign-wealth funds (Badan Usaha Pengelola Investasi Negara) di Singapura. Kira-kira setengah dari modal investasi real estatnya menargetkan Asia sementara sisanya berada di Amerika dan Eropa. Di setiap wilayah, ada alokasi yang lebih terperinci dan mendetil ke negara dan kota tertentu.

Untuk investor individu dengan modal investasi yang jauh lebih sedikit dibandingkan dengan investor institusional, mungkin tidak layak untuk melakukan optimalisasi seperti yang dilakukan investor institusional. Namun demikian, manfaat dari mempertahankan strategi alokasi yang terdiversifikasi secara bijaksana dan agak terkalibrasi tetap ada.

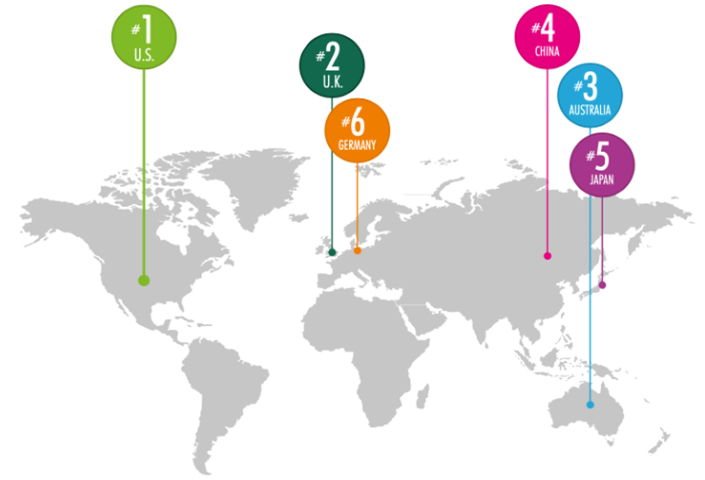

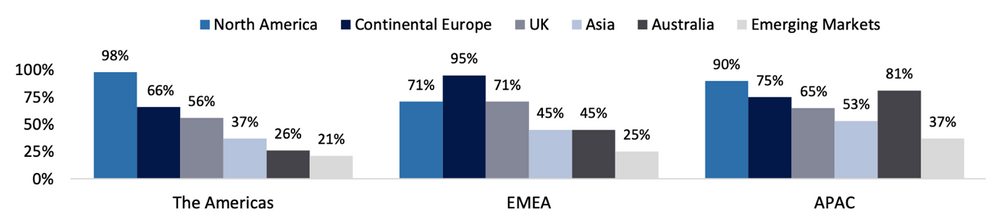

Mengakhiri diskusi tentang pendekatan pemilihan pasar oleh investor institusional, Gambar 5 mengungkapkan negara tujuan teratas mereka terkait dengan investasi di luar negara asalnya, yaitu AS, yang diikuti oleh Inggris dan Australia. Gambar 6 memberikan wawasan lebih lanjut bahwa investor institusional yang berdomisili di Asia Pasifik menyukai Amerika Serikat dan Australia. Negara berkembang paling tidak disukai, sedangkan Inggris memiliki fitur yang signifikan (di atas 50%) untuk investor institusional di semua wilayah.

Gambar 5: Pasar Paling Menarik Di Luar Negara Asal

Gambar 6: Fokus Geografis, Berdasarkan Lokasi Investor Institusional

Motivasi dan Titik Awal RealVantage

Mengingat latar belakang kami berinvestasi atas nama investor institusional, pendekatan kami di banyak tingkatan selaras dengan praktik mereka. Namun, sebagai platform investasi bersama online, ada juga beberapa perbedaan yang akan berdampak pada cara kami memilih pasar.

1) Kami tidak dibatasi oleh persyaratan organisasi tertentu.

Sebagai contoh:

- Tidak seperti Dana Pensiun dan Asuransi, kami tidak memiliki pertimbangan ALM (asset liability management).

- Meskipun kami berfungsi dengan cara yang mirip dengan pengelola dana institusional, kami tidak dibatasi oleh mandat investasi yang telah ditentukan sebelumnya yang mungkin membatasi kami untuk hanya dapat berinvestasi dalam transaksi inti.

- Platform kami tidak bergantung pada pemain real estat mana pun. Selain memberikan peluang dengan risk-adjusted returns terbaik, kami tidak berkewajiban untuk menyalurkan modal ke dalam proyek-proyek yang dilakukan oleh pemain real estat pada khususnya.

2) Segmen di bawah investor institusional yang dilayani RealVantage mencakup spektrum yang sangat luas dengan tujuan investasi yang juga sangat bervariasi.

Sebagai platform yang melayani kebutuhan mereka, RV memilih pasar yang mampu menawarkan berbagai strategi untuk memenuhi permintaan ini.

3) Kami mengadopsi perspektif yang berpusat pada Asia Tenggara

Kami sensitif bahwa kami perlu meminimalkan risiko idiosinkrasi (idiosyncratic risks) wilayah tertentu. Sebagai contoh risiko khusus wilayah, beberapa dari kita mungkin ingat Krisis Keuangan Asia yang mengguncang wilayah itu selama 1997. Meskipun kawasan ini berada dalam posisi yang sulit, pasar AS dan Eropa sebagian besar tidak terluka.

4) RealVantage menggunakan pendekatan berbasis data dan artificial intelligence dalam operasi kami.

Pendekatan seperti itu memungkinkan kita untuk memantau sejumlah besar pasar secara tepat waktu, yang mana jauh lebih efisien daripada jika kita mengandalkan tenaga kerja murni. Ini juga memungkinkan pasar untuk dievaluasi tanpa bias atau emosi apa pun, setidaknya pada awalnya. Meskipun kami memperoleh manfaat dari penggunaan teknologi, kami perlu berhati-hati bahwa data yang masuk ke sistem kami dapat diandalkan, sebanding, tepat waktu dan dengan kualitas tertentu, karena tidak semua pasar menawarkan data dengan kualitas itu.

Daftar di RealVantage3 Kriteria Utama dalam Pemilihan Pasar dan Negara Sasaran Kami

Kekuatan kerangka regulasi

Poin keamanan hak milik/kepemilikan properti berada di peringkat teratas pada Gambar 3. Kami telah memperluas ini untuk mempertimbangkan kekuatan kerangka peraturan pasar. Dengan pengalaman aktif di pasar investasi baik di negara maju maupun negara berkembang, kami telah memperoleh apresiasi yang tajam atas risiko yang menyertai pasar dengan kerangka peraturan yang lemah. Di yurisdiksi tertentu, meskipun mungkin ada hukum dan peraturan, implementasinya mungkin tidak konsisten di seluruh sub pasar (sub-market) dan seiring waktu. Sebagai contoh hukum Vietnam mengizinkan kepemilikan properti asing sejak tahun 2015, namun bergantung pada lokasinya, beberapa investor yang telah membeli apartemen belum bisa mendapatkan hak milik properti hingga saat ini. Saat membuat peluang, kami dapat mempekerjakan pengacara terbaik untuk menyusun dokumen hukum yang paling ketat, tetapi apakah pengadilan menafsirkannya sesuai dengan niat awal atau tidak adalah masalah yang terpisah.

Kedalaman Pasar

Kedalaman pasar memperhitungkan (1) seberapa kaya kesempatan di pasar tertentu, dan (2) seberapa likuid pasar tersebut. Kurva pembelajaran di pasar luar negeri - baik besar maupun kecil - tidaklah sepele. Oleh karena itu, sangat masuk akal untuk memprioritaskan pasar dengan ukuran dan kedalaman yang berarti daripada pasar yang dangkal. Kedalaman pasar juga merupakan perwakilan yang baik untuk likuiditas. Seorang investor yang mencoba merealisasikan keuntungan di atas kertas (paper gain) harus dapat menjual ketika dia perlu keluar. Faktor ini sangat penting untuk RealVantage karena ada jadwal khusus untuk investasi kami.

Transparansi

Investasi real estat adalah bisnis yang sangat terlokalisasi di mana asimetri informasi dapat menjadi signifikan. Oleh karena itu, kami sebagai investor asing, lebih memilih pasar di mana kami sedekat mungkin dengan pemain lokal yang setara. Transparansi merupakan faktor penting yang menyamakan kedudukan. Selain itu, pasar yang transparan memungkinkan kami memperoleh data dengan kualitas yang cukup baik untuk pengerjaan artificial intelligence kami.

Negara Target Kami

Untuk tujuan menghasilkan risk-adjusted returns yang menarik bagi investor, kami telah mengidentifikasi tiga pasar - AS, Inggris dan Australia - sebagai pasar sasaran kami yang sesuai dengan kriteria pemilihan pasar kami. Karena kami masih melihat peluang yang menarik di pasar-pasar ini, ada sedikit alasan kuat bagi kami untuk meningkatkan spektrum risiko pada saat ini.

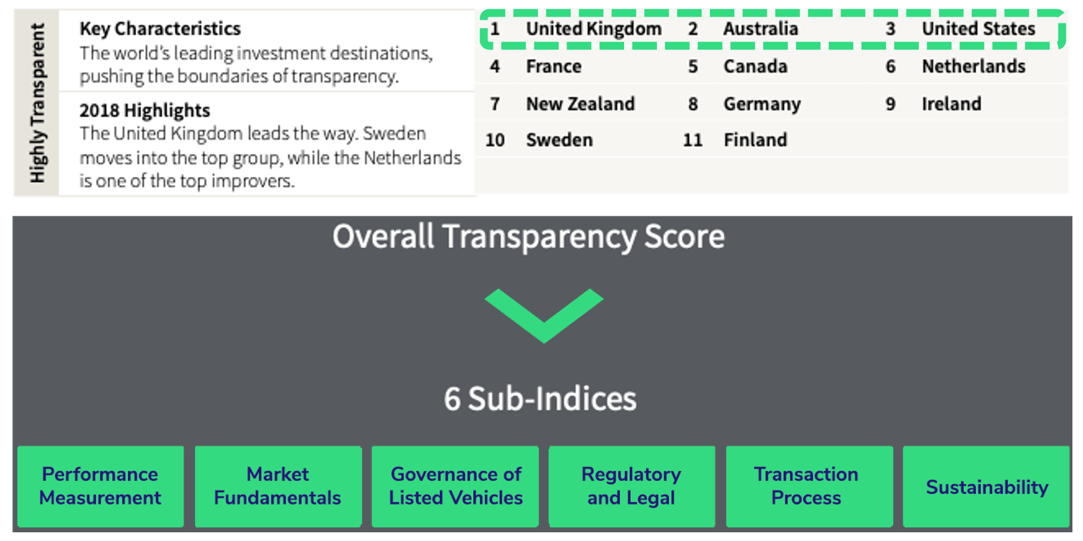

Pada catatan terakhir ini, Gambar 7 menunjukkan hasil edisi terakhir dari Global Transparency Index (indeks yang diakui secara luas dan dipantau oleh investor internasional) oleh JLL, sebuah Multinational Corporation (MNC) yang melayani jasa profesional di bidang real estat. Indeks ini dipecah menjadi 6 sub-indeks yang mencakup area penting seperti kerangka peraturan dan hukum; fundamental pasar; proses transaksi, dan lain-lain, serta secara komprehensif melacak 186 elemen individu yang mencakup 100 negara. Peringkat berubah pada setiap edisi indeks dua tahunan ini, tetapi AS, Inggris dan Australia secara konsisten mempertahankan posisi terdepan.

Gambar 7: JLL Global Transparency Index 2018

Pelajaran saat Pandemi

Pandemi telah meningkatkan pasar investasi di seluruh kelas aset utama dalam beberapa bulan terakhir. Situasi yang belum pernah terjadi sebelumnya mempersulit siapa pun untuk memprakirakan kondisi pasar dengan percaya diri. Setiap prakiraan GDP sekarang sangat diperhitungkan. Bahkan analis berpengalaman pun ragu mengenai prakiraan pasar yang spesifik seperti sektor perumahan Hong Kong. JP Morgan berpikir harga akan turun 10% pada tahun ini, sedangkan S&P mengatakan adanya penurunan sebesar 10-20%. Tetapi Morgan Stanley memprakirakan kenaikan sebesar 5%, sedangkan Citi mengatakan harga akan naik 5-10% mulai April 2020 dan seterusnya.

RealVantage mengikuti gambaran pasar ini dengan cermat. Tetapi pada saat yang sama, kami mengambil pendekatan realistis dalam hal pemilihan pasar. Kami berpandangan bahwa meskipun dislokasi pasar akan meluas di banyak negara, kami harus menargetkan pasar di mana gangguan ini cenderung berumur relatif pendek. Untuk itu kami mendukung pasar dan negara di mana pemerintah mengambil sikap fiskal yang lebih agresif untuk mendukung perekonomian mereka.

Baca juga: Analisis Dampark COVID-19 Terhadap Permintaan Real Estate Kantor

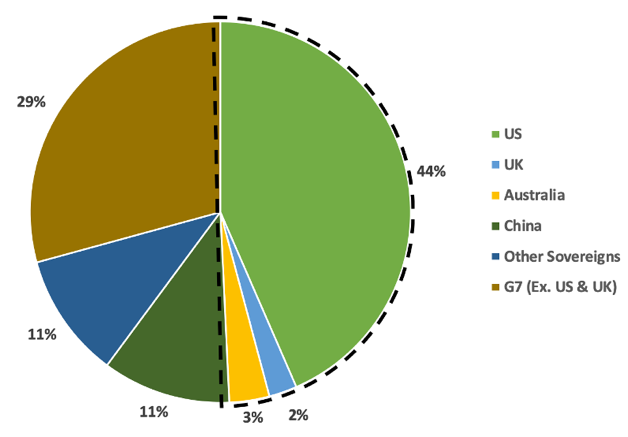

Gambar 8 menunjukkan respons stimulus fiskal langsung berbagai negara sebagai proporsi dari respons global. Walaupun AS dan Australia masing-masing menyumbang 15% dan 1,7% dari ekonomi global, respons fiskal mereka sebesar 44% dan 3% dari pangsa global sangatlah besar. Respon fiskal Inggris sebanding dengan bagian mereka dalam ekonomi global. Saat digabungkan, ketiga target pasar kita menyumbang sekitar setengah dari respons stimulus dunia.

Gambar 8: Kontribusi Terhadap Stimulus Fiskal Langsung Global Dalam Menanggapi COVID-19

Baca juga: Implikasi Akibat COVID-19 pada Sektor Real Estat

Daftar di RealVantageKecuali dalam kasus negara bagian (city-states), berhenti di tingkat negara tidak cukup baik untuk memilih pasar, mengingat ukuran negara target yang besar. Kami perlu menyelam ke tingkat kota atau distrik agar pemilihan menjadi lebih bermakna. Di RealVantage, proses penyaringan multi-layer ini dibantu dengan AI (Gambar 9).

Gambar 9: Proses Pemilihan Pasar RealVantage

Setelah mengidentifikasi negara target, langkah selanjutnya adalah menyaring kawasan/negara bagian/kota yang sesuai dengan strategi investasi kami. Kami telah mengartikulasikan preferensi dan strategi investasi kami, dengan mempertimbangkan pandemi yang sedang berlangsung, di artikel sebelumnya (Sudut Pandang dan Strategi COVID-19 RealVantage) dan webinar (Menjelajahi perairan yang berombak dan Penempatan untuk keuntungan).

Kami belum selesai setelah tahap ini. Sudah disebutkan berkali-kali bahwa investasi real estat adalah bisnis yang sangat terlokalisasi. Lebih dari sekedar buy-low-sell-high, eksekusi adalah kunci sukses investasi real estat.

Dari kota-kota yang diidentifikasi untuk risk-adjusted returns yang menarik, RealVantage harus lebih jauh menyaring ke kota-kota di mana hubungan industri dan akses ke kesempatan kami paling kuat.

Akhirnya… Pasar Favorit Kami

Gambar 10 menunjukkan 5 kota pilihan kami dari masing-masing negara target kami. Agar adil, kami melakukan diskusi yang kuat dan mendalam pada setiap pilihan. Makalah penelitian akan lebih tepat daripada sebuah artikel untuk memberikan layanan sepenuhnya saat pemilihan individual, tetapi beberapa kesamaan memandu pilihan ini secara umum.

Gambar 10: Pasar Favorit RealVantage

Secara umum, pemilihan kota didasari oleh:

1. Daerah yang menerima banyak pengembangan secara konsisten dan dasar ekonomi yang kuat: Pasar menengah seperti Austin, Dallas dan Melbourne termasuk di antara proyeksi pertumbuhan penduduk dan migrasi bersih tertinggi. Birmingham, London, Brisbane adalah contoh utama kota yang ditempatkan dengan baik untuk memperoleh manfaat dari proyek infrastruktur besar.

2. Kota dengan daya tarik berkelanjutan untuk bisnis dan diharapkan dapat mempertahankan daya saing selama pandemi dan kemerosotan ekonomi yang terjadi: Kota-kota seperti Sydney, Edinburgh, London memiliki kombinasi kualitas yang kuat berupa akses mudah ke talent pool besar, infrastruktur kelas atas, ekosistem bisnis penting, yang tidak dapat dengan mudah ditiru di tempat lain.

3. Kota-kota yang dibentengi oleh elemen-elemen tahan krisis: Adelaide adalah rumah bagi sebagian besar industri pertahanan Australia, sedangkan sebagian besar bisnis di Washington DC terhubung ke ekosistem pemerintah.

Kesimpulannya

Seperti yang seharusnya sudah jelas sekarang, pertanyaan yang tampaknya sederhana tentang "pasar mana yang akan diinvestasikan" tidaklah sepele. Bagi investor individu, proses yang diambil oleh investor institusional akan tampak seperti “berlebihan”. Tetapi jika ada kesimpulan, maka ada alasan yang sangat bagus mengapa mereka membedakan antara berinvestasi di pasar negara maju dan pasar negara berkembang.

Sementara banyak pasar berkembang memiliki fundamental yang menarik yang menguntungkan mereka, investor perlu menghargai risiko masuk ke pasar tersebut. Diversifikasi adalah alasan nomor satu untuk berinvestasi dalam real estat bagi investor institusional. Investor individu sebaiknya mengambil langkah dari alasan mereka, tetapi tidak mengherankan jika banyak yang menganggap bisnis investasi lintas negara secara keseluruhan menakutkan.

Jika proses pemilihan pasar tidak cukup berat, investor perorangan masih perlu bergulat dengan masalah mulai dari pajak, hukum, penataan investasi, pengelolaan aset dan properti, penelitian, pembiayaan dan penataan modal, dan lain-lain agar dapat menikmati manfaat manis dari investasi real estat.

Oleh karena itu, RealVantage hadir untuk memperluas manfaat investasi real estat langsung tanpa merepotkan investor.

RealVantage adalah platform investasi bersama yang mengizinkan investor kami untuk melakukan diversifikasi antar pasar, sektor, dan strategi investasi.

Kunjungi halaman utama kami untuk mengetahui lebih lanjut!

Daftar di RealVantage