Implikasi Akibat COVID-19 pada Sektor Real Estat

Menjaga jarak sosial (social distancing) secara langsung memengaruhi cara orang hidup dan berinteraksi dengan ruang fisik, dan hal itu telah sangat mengurangi permintaan akan berbagai jenis ruang, menciptakan krisis yang belum pernah terjadi sebelumnya bagi industri real estat.

Daftar Isi

- Manifestasi di Real Estate

- Kejutan COVID-19 ke Berbagai Sektor Properti

a. Dampak COVID-19 pada Ruang Kantor

b. Dampak COVID-19 pada Bidang Ritel

c. Dampak COVID-19 pada Sektor Logistik

d. Dampak COVID-19 pada Sektor Properti Residensial

e. Dampak COVID-19 pada Sektor Travel dan Perhotelan

f. Dampak COVID-19 pada Sektor Pusat Data - Apa Masa Depan untuk Real Estat

a. Pemulihan Ekonomi

b. Investasi Real Estate

Manifestasi di Real Estate

Cara hidup yang pernah kita kenal telah berubah dengan cara yang tidak pernah kita bayangkan. Orang tidak bisa lagi bertemu, bekerja, makan, berbelanja dan bersosialisasi seperti dulu. Bisnis berubah dengan cepat dari business-as-usual menjadi penutupan kantor, perjalanan terbatas, dan mandat bekerja dari rumah. Alih-alih keluar untuk makan di restoran, konsumen di seluruh dunia semakin memperketat dompet mereka untuk hanya berbelanja kebutuhan dasar. Social distancing secara langsung memengaruhi cara orang hidup dan berinteraksi dengan ruang fisik, dan hal itu sangat mengurangi permintaan akan berbagai jenis ruang sehingga menciptakan krisis yang belum pernah terjadi sebelumnya bagi industri real estat. Di luar tantangan langsung, semakin lama krisis ini berlangsung, semakin besar kemungkinan kita menyaksikan perubahan perilaku transformatif yang bertahan lama.

Banyak pemain real estat telah memulai dengan keputusan yang melindungi keselamatan dan kesehatan semua karyawan, penyewa dan pengguna akhir ruang lainnya. Mereka yang cerdik sekarang juga akan berpikir tentang bagaimana medan permainan real estat dapat berubah, dan mengubah strategi mereka untuk memperkuat posisi mereka selama krisis ini. Banyak ahli industri mulai mengubah rencana permainan mereka sambil dengan sabar menunggu krisis selesai sebelum membuat langkah besar apa pun. Hal ini terlihat dari jumlah modal yang dihimpun pada triwulan pertama (Q1) 2020 yang turun 65% dibandingkan periode yang sama tahun lalu.

Kejutan COVID-19 ke Berbagai Sektor Properti

Dampak COVID-19 pada Ruang Kantor

Efek jangka panjang dari COVID-19 dapat membentuk kembali tataran perusahaan diatur. Di antara dampak lainnya, pandemi ini telah menciptakan paradigma dan pengalihan baru bagi pasar perkantoran. Perusahaan mulai memikirkan kembali tarik-ulur (trade-off) antara bekerja dari rumah dan dari kantor konvensional. Perusahaan teknologi besar seperti Google dan Facebook telah mengizinkan karyawan untuk bekerja dari rumah hingga 2021, sementara Twitter telah melangkah lebih jauh untuk mengabadikan kebijakan tersebut. Meskipun demikian, jelas bahwa permintaan dan penggunaan ruang kantor akan berubah dan tuan tanah harus gesit untuk mengatasi pola perubahan tersebut.

Di sini kita akan membahas lintasan potensial yang terbentang di depan begitu gelombang pandemi mulai memudar. Dimulai dengan yang paling jelas, kantor di rumah akan dianggap sebagai alternatif yang layak dibandingkan banyak ruang kantor. Pusat regional dan kawasan bisnis saat ini mungkin melihat permintaan yang meningkat dari perusahaan yang mendirikan kantor satelit. Ini adalah langkah untuk mengurangi risiko dari konsentrasi berlebih di lokasi atau bangunan tertentu. Co-working office dan serviced office juga dapat menyebar ke hub regional untuk memenuhi permintaan spasial yang fleksibel oleh perusahaan. Pada akhirnya, perusahaan teknologi yang membantu memungkinkan kerja jarak jauh akibat desentralisasi. Mereka mendapatkan peningkatan kebutuhan akan layanan mereka, yang mengarah ke lebih banyak perusahaan teknologi yang mendirikan operasional dan menduduki ruang bisnis di wilayah utama.

Arah ke mana permintaan kantor selanjutnya akan ditentukan tidak hanya oleh kemampuan pemerintah dan lembaga keuangan untuk melakukan manuver krisis yang sedang berlangsung, tetapi juga potensi materialisasi modifikasi struktural pada pengelolaan ruang kerja. Terlepas dari itu, tidak dapat disangkal bahwa kantor fisik tetap menjadi media utama dalam memfasilitasi interaksi serta kolaborasi, dan yang terpenting kesehatan, kesejahteraan, dan produktivitas karyawan.

Daftar di RealVantageDampak COVID-19 pada Bidang Ritel

Jelas, korban utama COVID-19 adalah industri terkait perjalanan, yang merembes ke sektor pariwisata dan ritel. Wabah hanya mempercepat perubahan struktural dalam industri ritel yang sudah terjadi sebelum pandemi. Perubahan pola perilaku konsumen dan pembeli terhadap ritel online telah merenggut beberapa pedagang besar, retailer, dan perusahaan F&B yang sudah berada dalam tekanan. Merek-merek terkenal seperti Neiman Marcus, JCPenney, dan J. Crew sejak itu mengajukan pailit, dan lebih banyak diduga akan tutup juga. Ke depannya, pertanyaan yang lebih besar adalah bagaimana industri ritel akan bergerak setelah episode mimpi buruk ini berlalu. Pertama, banyak retailer akan memikirkan kembali operasional dan rantai pasokan mereka. Seiring dengan transformasi struktural di pasar ritel yang semakin cepat, fokus yang lebih besar akan ditempatkan pada pergeseran ke model ritel omni-channel yang lebih fleksibel dan pemenuhan yang berkelanjutan. Dari pengamatan terhadap perilaku konsumen selama ini, memiliki infrastruktur yang sesuai untuk memenuhi pesanan online tetap menjadi hal yang penting untuk perdagangan.

Bagi beberapa tuan tanah, pandemi ini dapat mengubah cara struktur sewa. Saat ini, sebagian besar biaya sewa ritel terutama berasal dari harga sewa dasar, dengan beberapa mengambil bagian dari gross turnover (GTO) toko. Mengingat wabah virus, pemilik aset ritel harus menghadapi kenyataan, dan beralih ke model penyewaan yang lebih mengandalkan GTO untuk lebih mencocokkan kemampuan penyewa. Pemilik mal di Hong Kong, Malaysia, dan Indonesia sudah semakin mengadopsi model GTO dan persewaan hybrid. Tentunya, mal juga memiliki dimensi sosial yang kuat bagi masyarakat untuk bersosialisasi dan terhibur. Aspek ritel ini mungkin tidak akan hilang. Penekanan pada hiburan dan layanan F&B hanya akan tumbuh lebih kuat dan pemilik ritel harus berpikir lebih kreatif untuk menuai potensi keuntungan. Akan ada implikasi besar dalam desain mal, campuran penyewa, pemilihan penyewa, pencitraan merek, dan pada akhirnya kelayakan ekonomi mal sebagai kelas aset investasi. Tuan tanah harus siap untuk mengambil pendekatan yang lebih proaktif dalam pengelolaan aset atau bahkan pengelolaan ritel, serta dalam menjalankan mal mereka untuk memaksimalkan potensi keuntungan naik. Wabah COVID-19 telah membuka peluang untuk perubahan yang sangat dibutuhkan. Sebaliknya, ketika suasana ritel stabil, bahkan ke tingkat sebelum krisis (yang sebenarnya tidak terlalu cerah), cara lama kembali dan penurunan yang lamban terus berlanjut.

Dampak COVID-19 pada Sektor Logistik

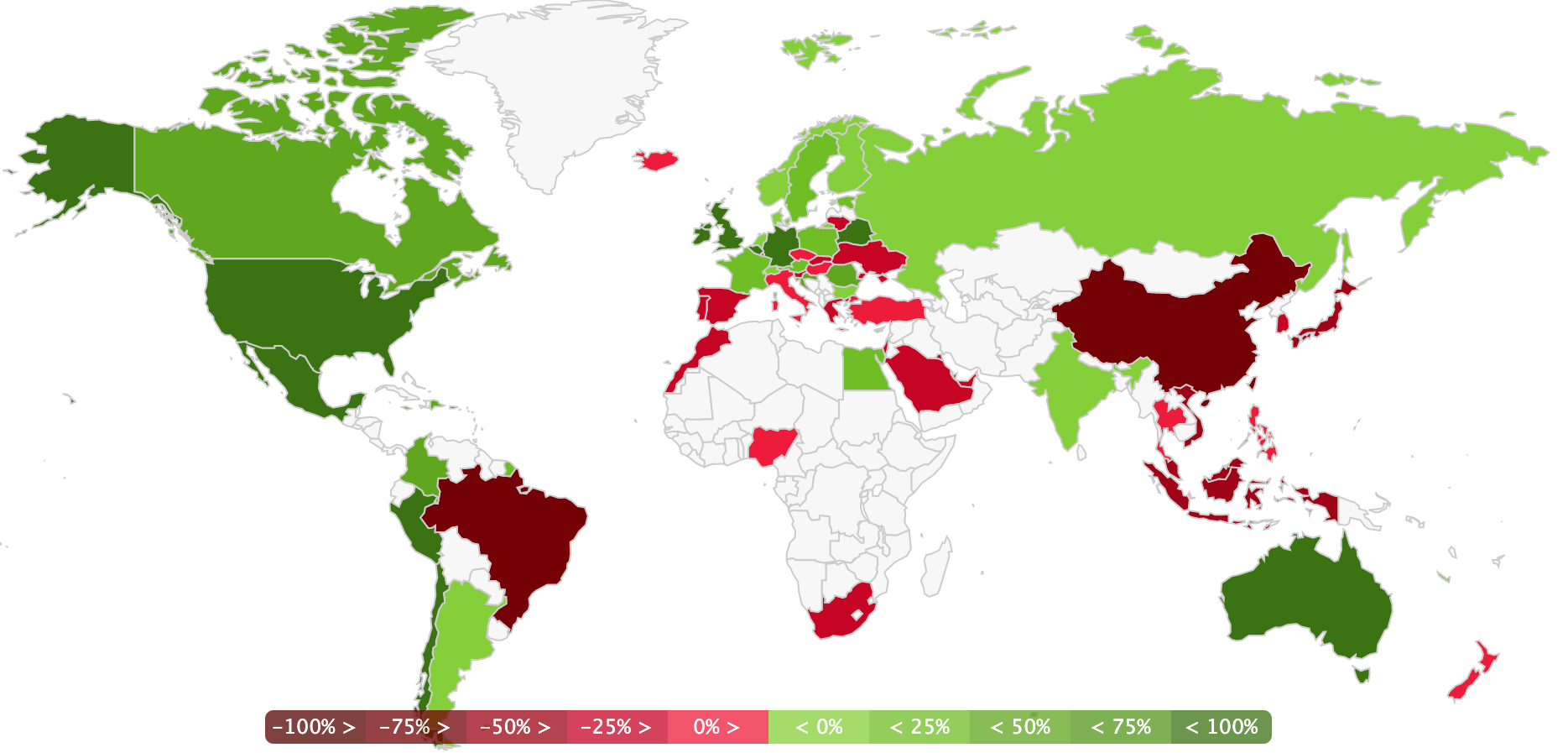

Saat ritel mengalami tekanan, beberapa segmen pasar lainnya tetap tangguh. Ini tampaknya menjadi kasus di sektor industri karena permintaan online mendorong pertumbuhan e-commerce dan logistik. Seperti yang ditunjukkan pada Gambar A di bawah, pendapatan e-commerce telah meningkat pesat di hampir semua benua selama minggu 14 hingga 20 Mei, dibandingkan dengan periode yang sama tahun lalu. Perhatikan bahwa China berada di wilayah negatif karena permintaan yang terpendam selama lockdown telah mendorong kerumunan pembeli kembali ke jalan-jalan ritel dan mal segera sejak lockdown berakhir sekitar sebulan lalu. Demikian pula untuk Brasil, penduduk di Rio de Janeiro kembali membanjiri jalan dan pantai setelah dua bulan lockdown yang meluas.

Gambar A: Laju Pertumbuhan Transaksi Online Tahun-ke-Tahun untuk minggu 14 hingga 20 Mei 2020

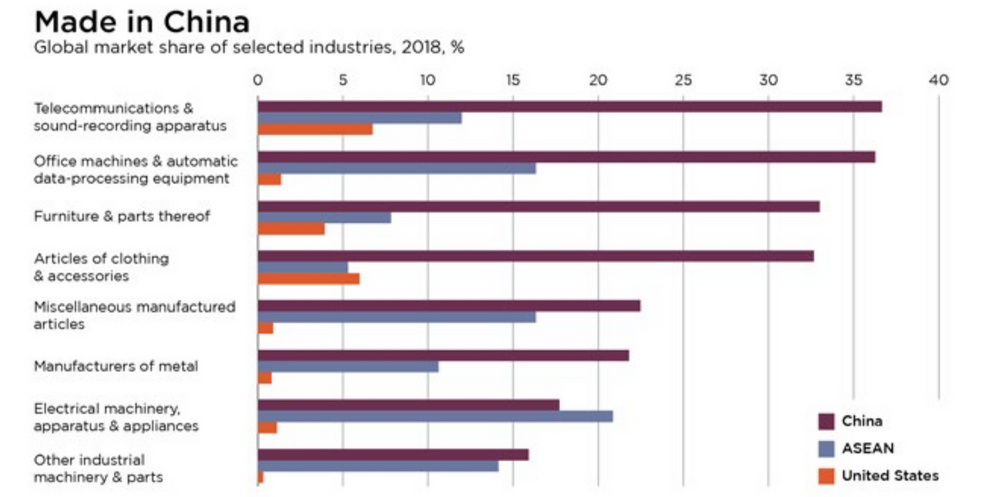

Sebelum wabah COVID-19, perang perdagangan antara AS dan China telah mendorong pemikiran ulang rantai pasokan di seluruh perusahaan manufaktur internasional, yang kemungkinan akan dipercepat oleh virus. Gambar B menunjukkan dominasi China dalam industri global. Sebagai tanggapan, beberapa pabrik multinasional telah menetapkan rencana mereka untuk mengurangi ketergantungan pada China melalui perluasan dan penguatan hub mereka dan konsolidasi jaringan mereka di seluruh dunia. Langkah untuk mengurangi risiko proses produksi atau distribusi ini akan menghasilkan lebih banyak strategi multi-fasilitas/multi-lokasi.

Gambar B: Apa China bagi Dunia menurut Industri

Pergeseran jangka panjang lain yang mungkin terjadi adalah onshoring manufaktur, terutama untuk industri kritis seperti perangkat medis, teknologi dan farmasi. Chris Caton, kepala global strategi dan analitik di Prologis, mengantisipasi bahwa negara-negara seperti Meksiko, Polandia, dan lokasi Eropa tengah dan timur lainnya akan berubah menjadi pusat logistik utama. Penekanan baru pada kemandirian rantai pasokan domestik akan menjadi tujuan bersama bagi banyak negara yang keluar dari pandemi ini.

Meningkatnya tingkat penetrasi online, perluasan toko online, ritel omni-channel dan integrasi teknologi ke dalam pergudangan adalah tren yang sudah ada sebelumnya, yang kemungkinan akan didorong oleh wabah virus. Fundamental industri dan logistik sangat kuat sebelum krisis, dengan permintaan penyewa sangat kuat dan tingkat kekosongan mendekati rekor terendah. Pandemi ini menggarisbawahi pentingnya rantai pasokan dan real estat logistik di dunia saat ini, dan sektor ini tetap berada pada posisi yang baik untuk pemulihan pasca-COVID-19.

Daftar di RealVantageDampak COVID-19 pada Sektor Properti Residensial

Konsensus sejauh ini adalah bahwa residensial akan berdiri kokoh. Efek langsung di lapangan yang dilaporkan oleh agen real estat adalah bahwa mereka melihat peningkatan permintaan rumah yang melayani kantor rumah, baik di kota-kota kecil maupun besar. Pembeli menjadi lebih khawatir tentang apakah ada cukup kamar dan ruang untuk mendirikan tempat kerja dan gym di rumah, serta membutuhkan koneksi internet berkecepatan tinggi. Ini telah mendorong perancang dan arsitek rumah kembali ke papan gambar untuk mengembangkan solusi kreatif untuk preferensi yang berkembang seperti itu.

Terbukti sangat tangguh, sektor multi-family mengalami tingkat penurunan sewa terendah, pemulihan tercepat menuju puncak pra-resesi dan periode pertumbuhan sewa terpanjang pasca-resesi pada resesi 2001 dan 2008. Demikian pula, sektor ini diharapkan dapat keluar dari krisis ini dengan relatif tanpa cedera, meskipun akan menjadi sebaliknya jika meningkatnya pengangguran mulai melemahkan permintaan sewa. Penggunaan skema income protection yang lazim akan membantu mengurangi dampak, asalkan durasinya relatif singkat. Dengan melihat China sebagai panduan, jika aktivitas ekonomi menjadi lebih luas setelah kebijakan social distancing dilonggarkan, ada harapan yang kuat bahwa pendapatan akan dipertahankan. Saat ini, risiko lebih besar ke penyewaan properti berpenghasilan rendah, di mana sebagian besar pekerja tidak terlindungi dari efek pengangguran struktural. Rumah tangga yang sangat rentan diharapkan bergantung pada dukungan pendapatan pemerintah, dan akibatnya kondisi keuangan rumah tangga akan dikaitkan dengan kekuatan dan efektivitas langkah-langkah kebijakan nasional.

Tempat tinggal siswa kemungkinan paling banyak menyerap dampak dari COVID-19, dan saat ini berada dalam keadaan terlupakan. Dengan pendapatan sewa sebagian besar dibayar di muka dan dijamin untuk masa musim semi, banyak operator telah mulai menyusun strategi penundaan (forbearance). Mereka perlu mempertimbangkan kembali rencana hunian untuk musim gugur 2020, dengan harapan langkah-langkah kesehatan akan efektif dalam meningkatkan situasi yang cukup bagi siswa untuk kembali ke kampus. Bersamaan dengan itu, mungkin ada penyesuaian substansial pada jumlah siswa internasional yang mendaftar di universitas di barat dalam waktu dekat, terutama yang datang dari Asia, karena wabah virus telah menyebarkan perselisihan di antara kelompok etnis tertentu.

Dampak COVID-19 pada Sektor Travel dan Perhotelan

Sejak wabah COVID-19, perjalanan internasional terhenti total, dengan banyak maskapai penerbangan dan kapal pesiar membatalkan jadwal mereka selama berbulan-bulan. Begitu industri mulai pulih, perilaku perjalanan cenderung bergeser ke tujuan yang kurang padat di mana wisatawan dapat berada di ruang terbuka dan menjauh dari keramaian. Jenis akomodasi yang akan disukai wisatawan juga dapat berubah. Dampak psikologis pada pola perjalanan ini bisa diibaratkan sebagai gempa susulan serangan teroris 9/11. Orang-orang menjadi lebih sadar berada dalam jarak dekat satu sama lain dan takut tertular virus di ruang publik terutama di tempat dengan standar kebersihan yang lebih rendah. Akomodasi alternatif juga diharapkan menghadapi pengawasan dan tekanan yang meningkat dari pengunjung yang cemas dengan kesehatan dan kesejahteraan mereka. Hal ini dapat menyebabkan penyebaran hotspot wisata ke wilayah yang kurang dikenal dan pengembangan resor baru dengan distribusi spasial yang lebih besar.

Dampak COVID-19 pada Sektor Pusat Data

Secara umum dianggap sebagai cabang dari sektor industri - pusat data mungkin paling diuntungkan dari wabah virus ini. Ketergantungan yang meningkat pada solusi digital untuk kerja jarak jauh, pembelajaran jarak jauh dan belanja online telah menyebabkan pertumbuhan yang sangat besar dalam lalu lintas untuk layanan konferensi video, permainan online dan streaming termasuk alat VPN dan cloud computing (komputasi awan). Akibatnya, sektor tersebut mengalami lonjakan permintaan seiring dengan meningkatnya kebutuhan kapasitas pusat data. Pada kuartal terakhir, pengeluaran untuk layanan infrastruktur cloud mencapai $ 29 miliar, naik 37% dibandingkan periode yang sama tahun lalu. Beberapa analis telah memperkirakan bahwa pandemi dapat mempercepat perpindahan ke cloud computing karena perusahaan bersiap menghadapi dunia di mana virus COVID-19 dapat muncul kembali. Perusahaan juga akan berupaya meningkatkan rencana keberlangsungan bisnis mereka untuk mengatasi pandemi di masa depan. Dengan demikian, kemungkinan pusat data akan terus mengalami permintaan yang kuat untuk mendukung pergeseran ini.

Daftar di RealVantageApa Masa Depan untuk Real Estat

Pemulihan Ekonomi

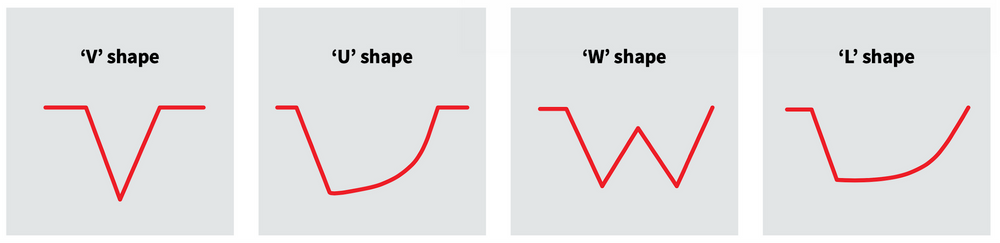

Pandemi saat ini telah menghantam ekonomi dunia pada saat pertumbuhan global melemah, ketegangan geopolitik yang meningkat, dan perbedaan yang lebih besar dari globalisasi. Berbeda dengan Great Financial Crisis (GFC), tidak ada upaya terkoordinasi internasional untuk mengatasi virus karena beberapa negara beralih ke nasionalisme dan proteksionisme. Ada tiga faktor yang akan menentukan kedalaman resesi ekonomi, yaitu: tingkat isolasi dan tindakan social distancing, durasi penerapannya, dan respons kebijakan fiskal dan moneter. Pada saat penulisan, hampir tidak mungkin untuk memberikan ramalan yang tepat ke mana arah ekonomi global dan tampaknya tidak ada konsensus bahkan di antara pakar ekonomi mengenai jalan mana pemulihan ekonomi ini akan terbentuk. Namun demikian, dengan mempertimbangkan tingkat ketidakpastian ini, penelitian JLL telah mengidentifikasi empat skenario pemulihan - bentuk V, U, W, dan L (Gambar C).

Gambar C: Skenario Pemulihan Ekonomi

Pemulihan berbentuk V didasari oleh jangka waktu yang cukup singkat dari langkah-langkah pengurungan (lockdown), kira-kira 1 sampai 3 bulan, diikuti dengan pemulihan cepat pada pertumbuhan ekonomi dengan sedikit efek orde kedua seperti kebangkrutan dan pengangguran. Pada awalnya, banyak pakar ekonomi percaya ini sebagai kasus dasar, tetapi seiring berjalannya waktu, semakin jelas bahwa ini adalah skenario yang tidak mungkin.

Semua jalur pemulihan berbentuk U, W dan L memperlihatkan beberapa dampak buruk yang bertahan lama yang meninggalkan luka ekonomi dan mempengaruhi kapasitas produktif ekonomi. Hal tersebut juga diharapkan mencerminkan pergeseran penurunan yang berkepanjangan dalam kegiatan ekonomi. Dalam skenario ini, pemulihan ekonomi yang matang tidak akan terlihat; bisa memakan waktu hingga satu tahun atau lebih bagi pasar untuk mendapatkan kembali kekuatan sebelumnya.

Investasi Real Estate

Saat ini, meskipun pasar utang memiliki likuiditas yang cukup, pemberi pinjaman terutama berfokus pada 'penemuan harga' dan beralih untuk mengelola portofolio mereka yang ada. Ini termasuk menyusun kebijakan dan prosedur tertentu tentang cara terbaik merumuskan dan mendukung permintaan penundaan (forbearance). Stabilisasi biaya utang akan sangat penting bagi kebangkitan aktivitas transaksi, dan pasar utang kemungkinan besar akan tetap kuat mengingat stabilitas pasar kredit dibandingkan dengan GFC.

Sejalan dengan penurunan volume transaksi, sebagian besar aktivitas peningkatan modal diperkirakan akan tertahan. Jumlah dry powder (ekstra cash) terus berada pada tingkat puncak (US $ 330 miliar), dan investor pada kenyataannya meningkatkan alokasi target mereka ke real estat untuk siap memanfaatkan dislokasi pasar yang akan datang. Meskipun investasi real estat telah berfluktuasi selama bertahun-tahun selama berbagai downturn, tren umumnya adalah alokasi investasi yang lebih besar ke kelas aset ini, dan tidak ada indikasi untuk membalikkan tren ini.

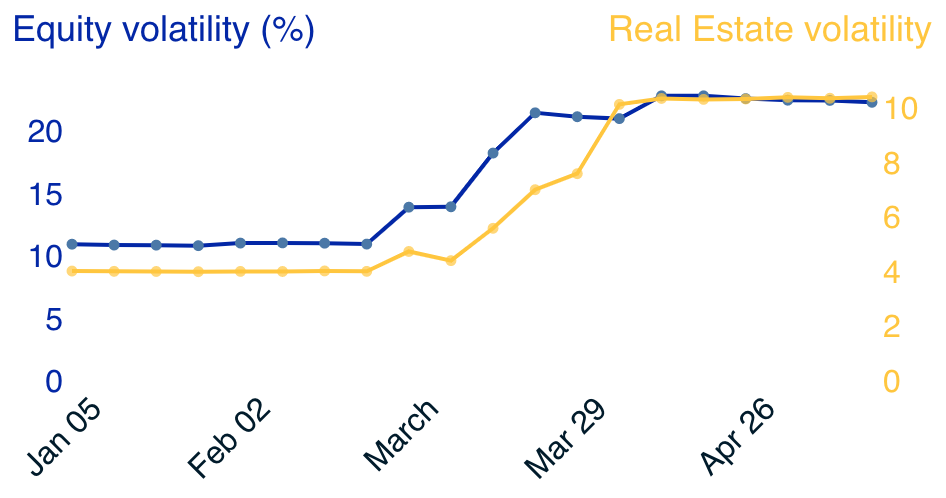

Gambar D: Ekuitas vs Volatilitas Real Estat selama COVID-19

Real estat terus menawarkan risk-adjusted returns yang kurang berkorelasi dengan kelas aset lainnya. Manfaat diversifikasi portofolio dari real estat hanya diperbesar pada saat ketidakstabilan yang meningkat di pasar ekuitas seperti yang ditunjukkan pada Gambar D, di mana volatilitas ekuitas lebih dari dua kali lipat dari real estat selama krisis ini. Selain itu, selisih antara yield (imbal hasil) real estat dan obligasi pemerintah tetap pada tingkat yang lebih dari cukup untuk memberi keuntungan kepada investor real estat. Karena itu, kami mengantisipasi aliran modal ke real estat akan tetap kuat dalam jangka menengah hingga panjang.

RealVantage adalah platform investasi bersama yang mengizinkan investor kami untuk melakukan diversifikasi antar pasar, sektor, dan strategi investasi.

Kunjungi halaman utama kami untuk mengetahui lebih lanjut!

Daftar di RealVantage