Sudut Pandang dan Strategi COVID-19 RealVantage

Pandemi COVID-19 telah membuat dunia bertekuk lutut dan memasuki wilayah yang belum dipetakan di banyak bidang.

Daftar Isi

- Stock Take Situasi Virus Corona

a. Koreksi Pasar Keuangan Global: Crash dalam Rekor Tercepat

b. Pasar Kredit: Flight to Quality, Tapi Masih Dalam Bisnis

c. Dampak Pada Ekonomi Riil: Yang Terakhir Keluar Merugi Paling Banyak - Prospek Ekonomi dan Strategi Investasi

a. Menjadi Defensif, Hindari Menjadi Pahlawan - Strategi Investasi Real Estat RealVantage

a. Strategi inti adalah strategi utama kami

b. Pendekatan tematik - Oportunistis secara oportunistis

Pandemi COVID-19 telah membuat dunia bertekuk lutut dan memasuki wilayah yang belum dipetakan di banyak bidang. Menatap jurang ketidakpastian, investor yang belum menyerah saat ini sedang merawat luka sambil meratapi kerugian atau malahan merumuskan dan mengkalibrasi ulang strategi investasi untuk memanfaatkan peluang yang muncul di masa-masa yang luar biasa ini, seperti yang kami lakukan.

Artikel ini bukanlah nasihat keuangan atau investasi. Sebaliknya, kami memanfaatkan pengalaman masa lalu kami berinvestasi melalui boom and bust cycle, sambil mempertimbangkan sifat unik dari tantangan saat ini untuk berbagi perspektif kami tentang investasi real estat. Kami berharap pandangan ini akan memberikan referensi yang berguna bagi pembaca saat mereka melewati masa-masa sulit ini. Untuk menjabarkan konteks yang memandu strategi investasi kami, kami (1) mengamati situasi krisis kesehatan, (2) membuat kesimpulan tentang pasar keuangan dan kredit serta dampak ekonomi riil, dan (3) memproyeksikan implikasinya pada pemulihan profil.

Stock Take Situasi Virus Corona

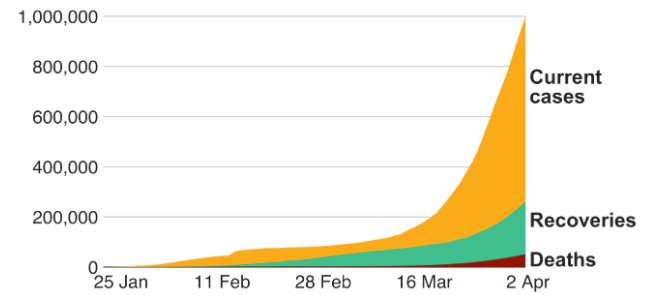

The Flattening Curve (Kurva pelandaian) - yang menggambar jumlah total kasus yang dikonfirmasi terhadap waktu yang telah berlalu - adalah bagan penting yang memberikan gambaran di mana situasi virus. Ide untuk pengendalian situasi adalah untuk menerapkan langkah-langkah perlindungan dan mengelola jumlah kasus virus sedemikian rupa agar tidak melebihi ambang batas kapasitas perawatan kesehatan sampai kejadian kasus baru pada akhirnya berkurang menjadi nol (meratakan grafik).

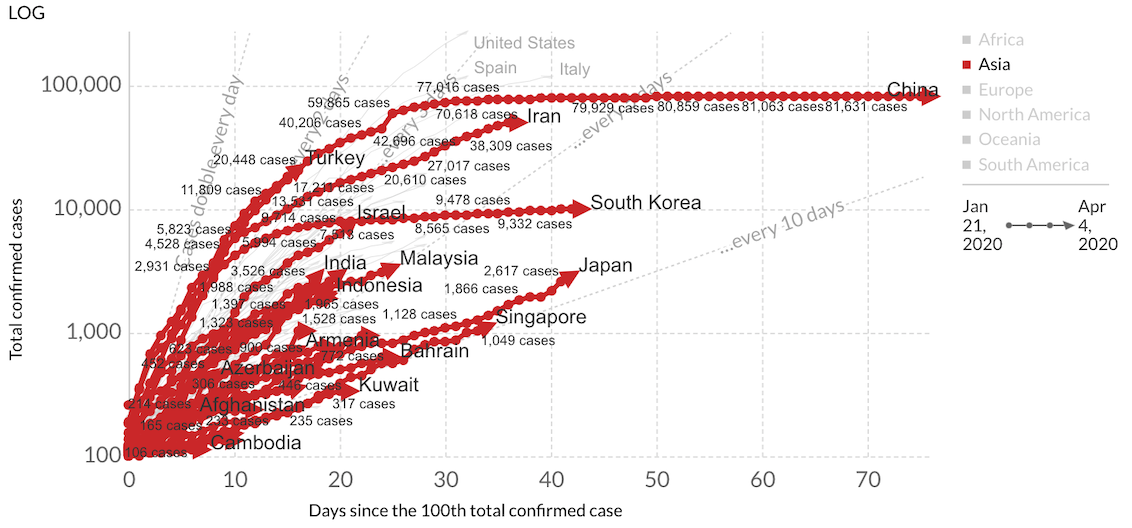

Gambar 1: Flattening Curve Coronavirus di Asia

Berdasarkan data terbaru, Asia telah menjadi gambaran stabilisasi yang meyakinkan (Gambar 1), dengan sebagian besar negara berada di jalur penahanan. Pengalaman Asia dengan wabah SARS pada tahun 2003 akan sangat berharga dalam episode ini. Khususnya, China mengumumkan bahwa lockdown di Wuhan (titik nol pandemi) akan dicabut mulai 8 April, menandai tonggak penting dalam pertempuran melawan wabah. Di tempat lain di Asia, kemajuan telah menggembirakan dengan sebagian besar negara yang tampak telah melewati atau mendekati titik infleksi pada kurva. Risiko gelombang kedua dan pembalikan tren data tetap ada, mengingat berita mengenai dugaan pelaporan yang kurang, pertemuan massal dan pengujian yang lebih luas.

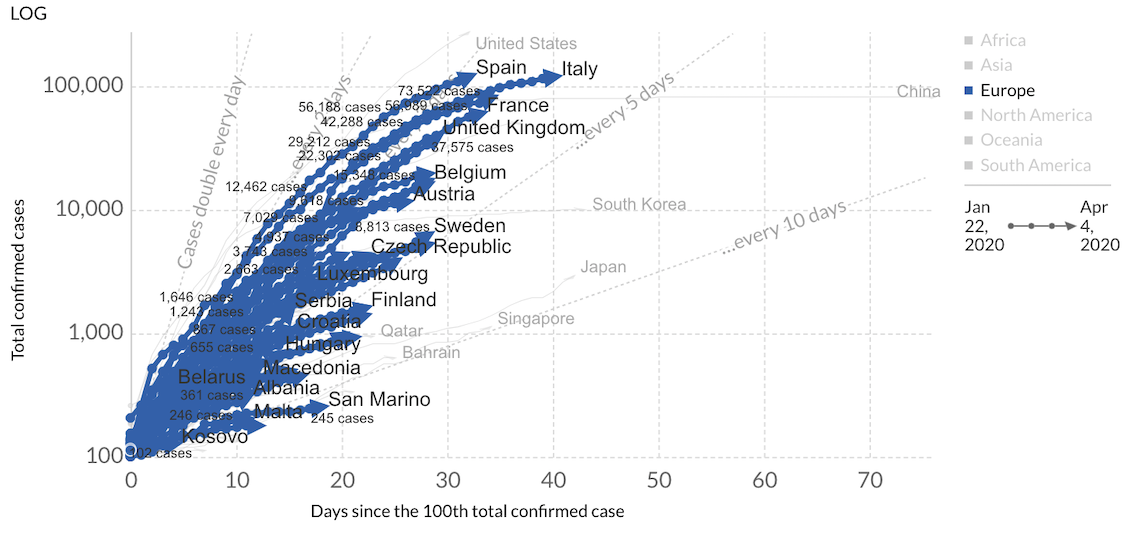

Gambar 2: Flattening Curve Coronavirus di Eropa

Eropa masih jauh dari menangani situasi dengan tegas. Pada awal Maret, European Centre for Disease Prevention and Control (EDCD) memperingatkan bahwa sistem perawatan kesehatan Eropa memiliki risiko kewalahan tinggi jika wabah tetap pada lintasan yang sama. Menariknya, banyak negara anggota UE telah mengambil langkah-langkah penahanan agresif dan situasinya telah berkembang dengan menggembirakan sejak itu, dengan sebagian besar negara lebih condong ke sisi kanan kurva pelandaian pada akhir Maret (Gambar 2). Mengingat respons pemerintah yang terkoordinasi, kami optimis negara-negara Eropa mencapai titik-titik infleksi yang lebih jelas dalam waktu dekat.

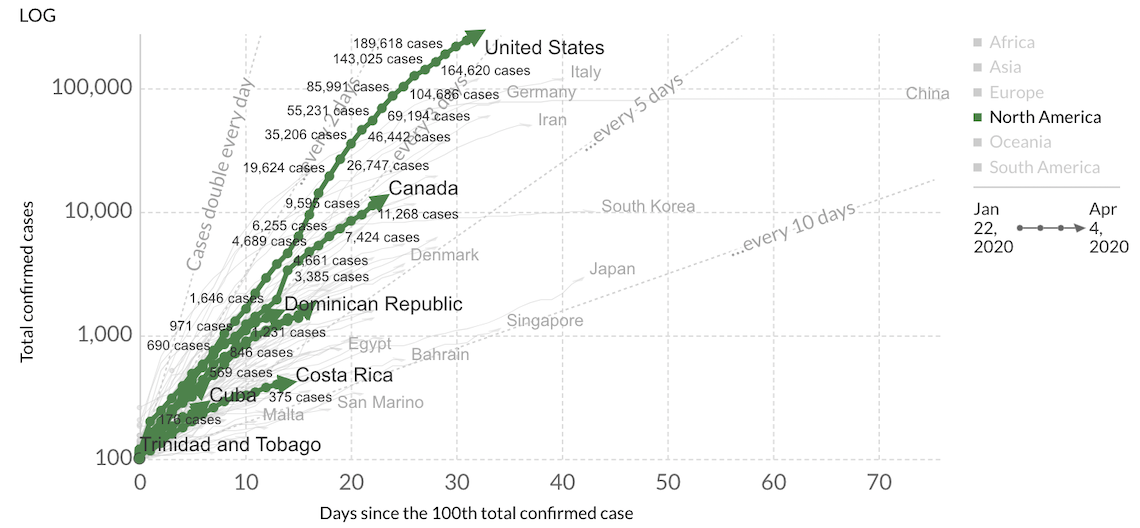

Gambar 3: Flattening Curve Coronavirus di Amerika Serikat

Pada saat penulisan ini situasi virus di AS masih sangat meresahkan (Gambar 3). Negara ini sekarang menyumbang jumlah tertinggi dari insiden terkonfirmasi secara global dan tetap berada di jalur berbahaya di mana kasus berlipat ganda setiap 2 hingga 3 hari. Keadaan di tiga negara bagian New York dan wilayah sekitarnya sangat akut, dengan lebih dari setengah kasus terkonfirmasi di AS terpusat di wilayah ini. Lebih lanjut lagi, ada 3 zona panas virus lainnya yang terbentuk di AS - Miami, New Orleans dan Houston; masing-masing berpotensi berdampak besar seperti di New York. Namun rencana nasional yang terkoordinasi untuk memobilisasi sumber daya di tempat yang paling membutuhkannya dan yang dapat ditindaklanjuti oleh pemerintah negara bagian dengan polarisasi politik masih belum ada. Dengan tidak adanya arahan pemerintah federal yang kuat, para gubernur telah menempuh jalan mereka sendiri, dengan sebagian besar mengadopsi langkah-langkah ketat (untungnya) sementara yang lain terus ragu-ragu. Konsekuensi dari perpecahan tersebut pasti akan terasa dalam beberapa bulan mendatang.

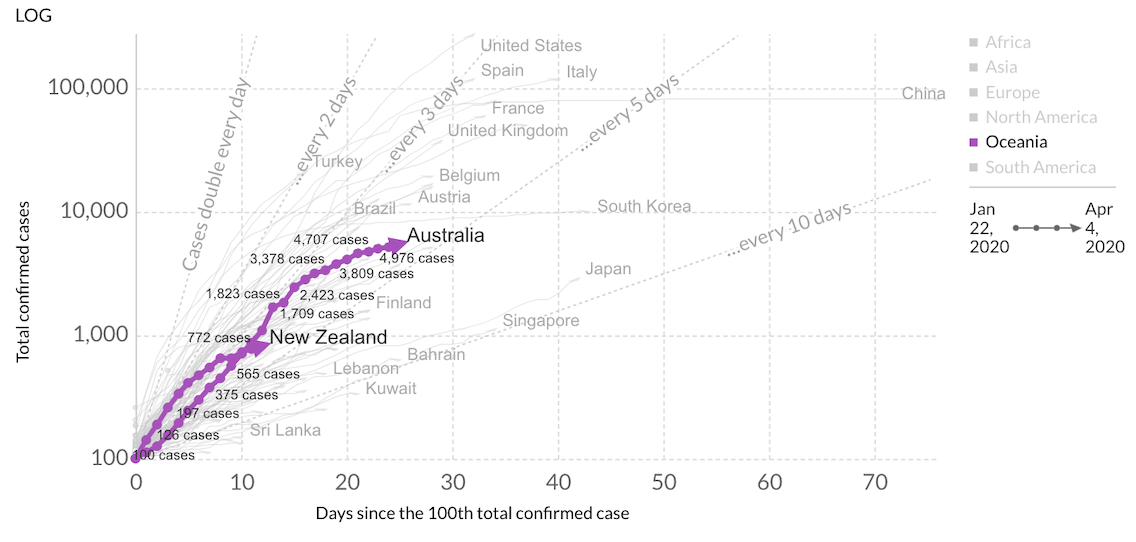

Gambar 4: Flattening Curve Coronavirus Oseania

Australia tetap berada pada lintasan pertumbuhan yang tajam dengan kasus berlipat ganda setiap empat hari atau lebih (Gambar 4). Namun ada alasan untuk optimis, paling tidak karena jumlah kasusnya relatif kecil. Tanggapan pemerintah yang tegas dan pengujian yang ketat telah membuahkan hasil cepat dan sedang. Meskipun belum bertahan, tanda-tanda pelandaian kurva telah muncul.

Gambar 5: Sudut Pandang Global tentang Coronavirus

Dari sudut pandang global, sepertinya kita agak jauh dari titik ketika situasi virus secara keseluruhan sudah terkendali (Gambar 5). Mengingat ketidakpastian dan permutasi variabel yang berperan, akan menjadi tidak praktis untuk membuat perkiraan waktu tentang krisis kesehatan dengan tingkat kepercayaan apa pun, paling tidak karena itu di luar pengetahuan domain kami. Model saat ini oleh ahli kesehatan memperkirakan puncaknya akan terjadi sekitar Juli dan wabah akan berlangsung hingga awal musim gugur. Jika masih harus berlalu, "tanggal berhenti yang lama" kemungkinan dapat ditetapkan sebagai perkiraan waktu yang diperlukan sampai vaksin datang, yang menurut para ahli akan memakan waktu 12 - 18 bulan dari sekarang.

Daftar di RealVantageKoreksi Pasar Keuangan Global: Crash dalam Rekor Tercepat

Baru setelah pertengahan Februari lalu pasar keuangan menyadari parahnya dampak pandemi virus corona terhadap ekonomi global. Setelah mencapai rekor tertinggi masing-masing di awal bulan, indeks saham utama di seluruh dunia jatuh drastis pada tanggal 20 Februari. Dalam satu bulan sejak saat itu, indeks turun lagi sekitar sepertiga dari puncak ke terendah.

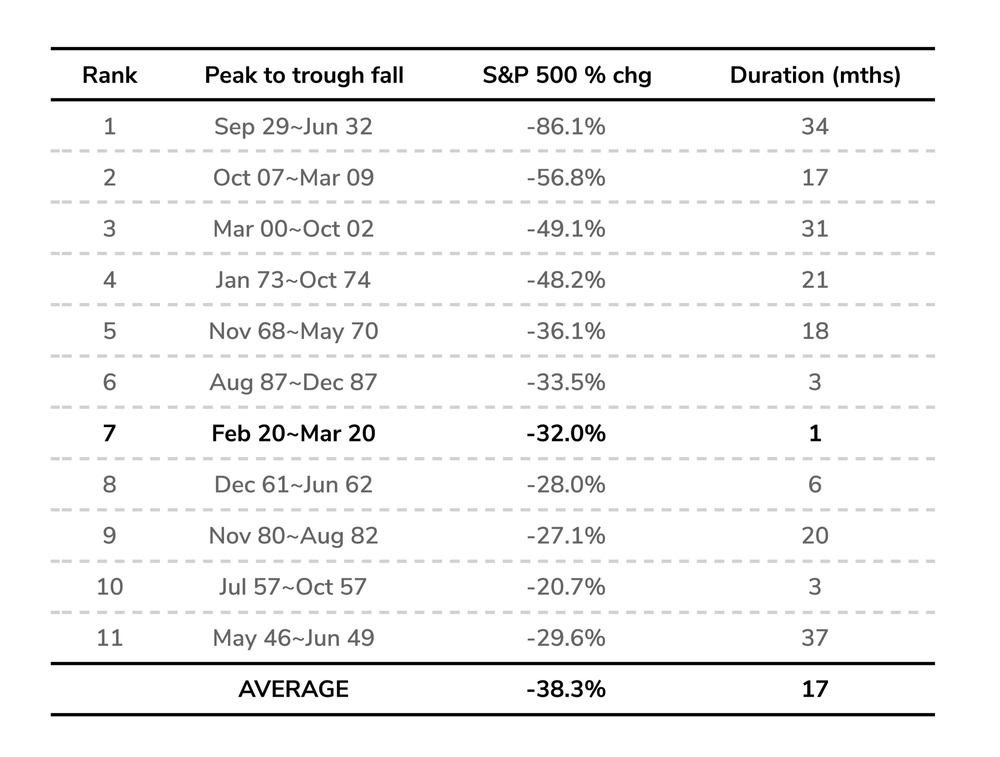

Gambar 6: Koreksi Historis Indeks S&P 500

Secara perspektif, walaupun besaran jatuhnya pasar sejauh ini lebih kecil daripada episode sebelumnya, laju penurunan ini belum pernah terjadi sebelumnya (Gambar 6). Virus corona mengekspos kerentanan bisnis yang memiliki banyak hutang (Gambar 7) yang dapat menyebabkan lebih dari satu dekade biaya hutang rendah akibat Krisis Keuangan Global/Global Financial Crisis (GFC). "Indeks ketakutan", atau dikenal sebagai VIX Index - yang banyak digunakan untuk penghindaran risiko global - melonjak selama GFC (Gambar 8).

Gambar 7: Meningkatnya Hutang Bisnis AS yang Belum Dibayar

Gambar 8: Level VIX Index

Pasar Kredit: Flight to Quality, Tapi Masih Dalam Bisnis

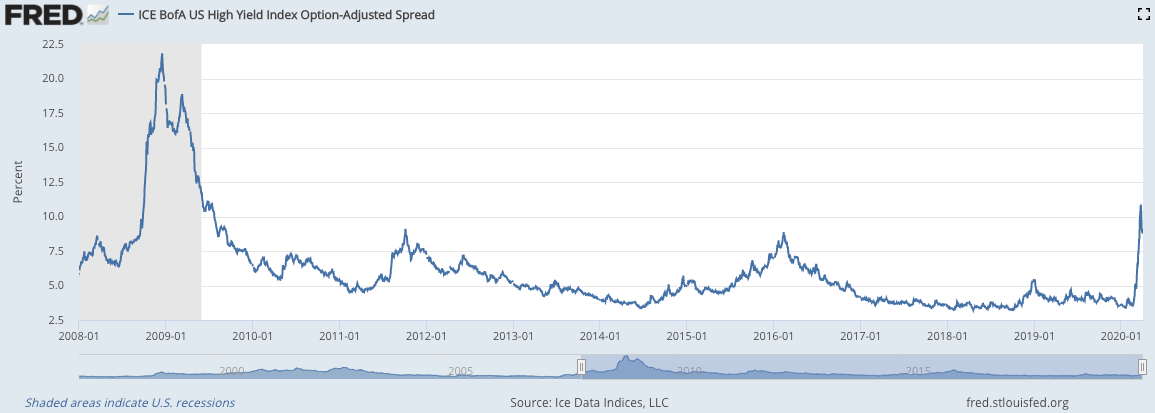

Pasar kredit telah dihantui oleh tingkat volatilitas dan ketidakpastian yang sedang berlangsung. Meskipun pemeriksaan saluran kami mengungkapkan bahwa bank tetap bersemangat untuk melakukan bisnis, ketersediaan kredit dan penetapan harga di seluruh spektrum pasar diperkirakan telah bereaksi dengan respons spontan yang biasa di tengah lingkungan tanpa risiko ini. Kredit tersebar di seluruh spektrum risiko - dari investment grade hingga obligasi sampah - melebar sekitar 300% terhadap suku bunga bebas risiko (risk-free rate) Treasury antara 20 Feb dan 23 Maret (Gambar 9). Meskipun terjadi lonjakan tajam, kita berada dalam situasi yang sangat berbeda dibandingkan dengan episode GFC ketika situasi mulai memburuk di pasar kredit karena tidak ada yang tahu seberapa dalam perburukan finansial berlangsung.

Gambar 9: Penyebaran Indeks Investment Grade (Atas) dan Investment Grade Bond (Bawah) versus Treasury 3 bulan

Dari interaksi kami dengan bank, kami mengamati bahwa capital stack tetap berperan, namun lebih condong ke senior debt. Pemberi pinjaman melihat peluang untuk mengambil klien utama, terutama mereka yang mampu mengambil leverage yang lebih tinggi pada aset tertentu. Singkatan seperti NNTB - “No new to bank” - mendapatkan daya tarik karena bank fokus untuk menjaga pelanggan yang ada. Selera pasar obligasi subordinasi telah menurun, terutama dari segmen non-bank untuk mengambil saham pasar. Singkatnya, mereka lebih mementingkan kualitas.

Secara anekdot, akuisisi oleh investor blue-chip (seperti Blackstone, Nuveen, Savills Investment Management, Harrison Street) masih mendapatkan pendanaan selama periode ini, terutama ke sektor-sektor yang relatif kurang rentan terhadap dampak virus (perawatan kesehatan, multi-family dan aset logistik). Di ujung lain spektrum, krisis likuiditas memaksa Eagle Hospitality Trust yang terdaftar di Singapura, yang paling berisiko di antara sektor real estat, untuk melikuidasi aset demi mengumpulkan uang tunai. Walaupun pemberi pinjaman masih melakukan bisnis, mereka telah menjadi sangat peka terhadap siapa dan apa yang akan mereka pinjamkan sehingga mencerminkan tema flight to quality yang dimainkan di pasar pendapatan tetap. Kami mengingat hal ini di bagian strategi yang akan datang.

Daftar di RealVantageDampak Pada Ekonomi Riil: Yang Terakhir Keluar Merugi Paling Banyak

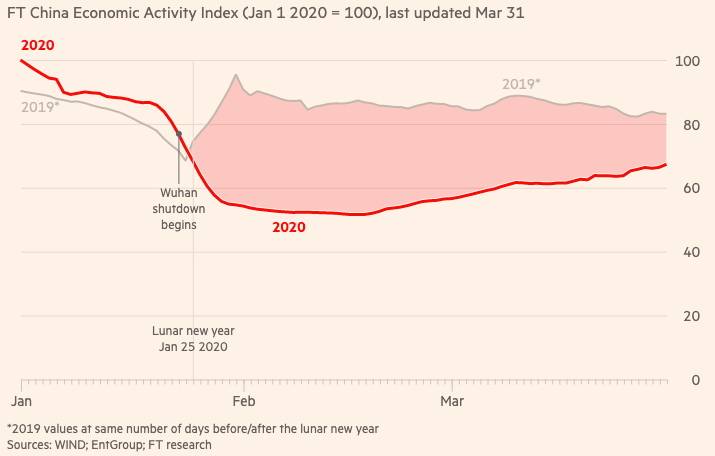

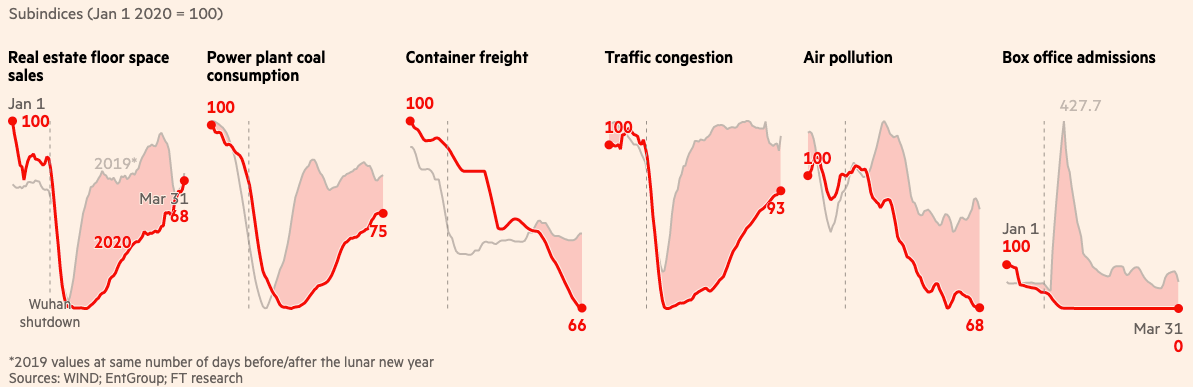

Mengingat bahwa China adalah titik nol wabah COVID-19 dan merupakan pack leader menuju normalisasi ekonomi, kami melihat data terbaru dari China untuk mengetahui dampaknya terhadap ekonomi riil. Financial Times China Economic Activity Index (Gambar 10) yang melacak rangkaian data alternatif dan berbasis industri memberikan indikator insiden yang berguna yang kurang rentan terhadap manipulasi politik.

Gambar 10: Dampak COVID-19 Terhadap Perekonomian China

Data menunjukkan bagaimana aktivitas ekonomi menyimpang tajam dari level 2019 dalam periode segera setelah lockdown di Wuhan.

Setelah terhenti di sekitar 35% di bawah level tahun sebelumnya untuk bulan Februari (ketika ekonomi terpukul paling parah akibat lockdown), selisih telah ditutup secara progresif sejak saat itu menjadi sekitar 20% di bawah biasanya pada akhir Maret karena pasar kembali beraksi. Baru awal pekan ini, purchasing manager index (PMI) pabrik China bangkit kembali ke wilayah ekspansi sebesar 52,0 pada Maret dari rekor serendah 35,7 pada Februari. Gambaran tersebut didukung oleh Caixin/Markit PMI, sebuah survei swasta, yang menyatakan pabrik China pulih dari 40,3 di bulan Februari menjadi 50,1 di bulan Maret. Kedua seri data tersebut membuktikan tren data insiden Financial Times cocok.

Perekonomian China sekarang harus bergulat dengan kenyataan melemahnya permintaan global untuk ekspornya. Berkat reformasi struktural selama bertahun-tahun, ketahanan ekonomi China telah meningkat. Konsumsi telah menjadi penyumbang terbesar pertumbuhan GDP selama lima tahun berturut-turut (76,2% pada 2018 dan diperkirakan 80% pada 2019). Bahkan jika permintaan eksternal turun hingga 50% dan dengan asumsi langkah-langkah stimulus pemerintah memberikan dukungan yang berarti untuk konsumsi, sambil memacu pemulihan yang dipimpin investasi, kemungkinan pemulihan yang cepat tetap dapat terjadi untuk China. Ini adalah skenario untuk perekonomian yang dapat mengendalikan situasi virus dalam waktu 3 bulan.

Untuk ekonomi barat, prospeknya kurang optimis, terutama karena mulai lebih lambat sehingga akan membutuhkan waktu lebih lama untuk mengatasi wabah virus. Pada saat mereka keluar dari “zaman es” akibat virus, mereka mungkin kembali ke tingkat 70% atau kurang dibandingkan dengan di mana mereka sebelum pandemi. Banyak yang menghadapi risiko kerusakan permanen pada bagian ekonomi mereka setelah kondisi hipotermia yang berkepanjangan.

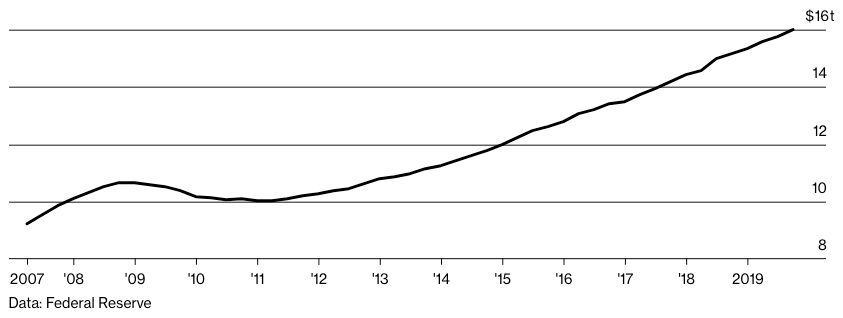

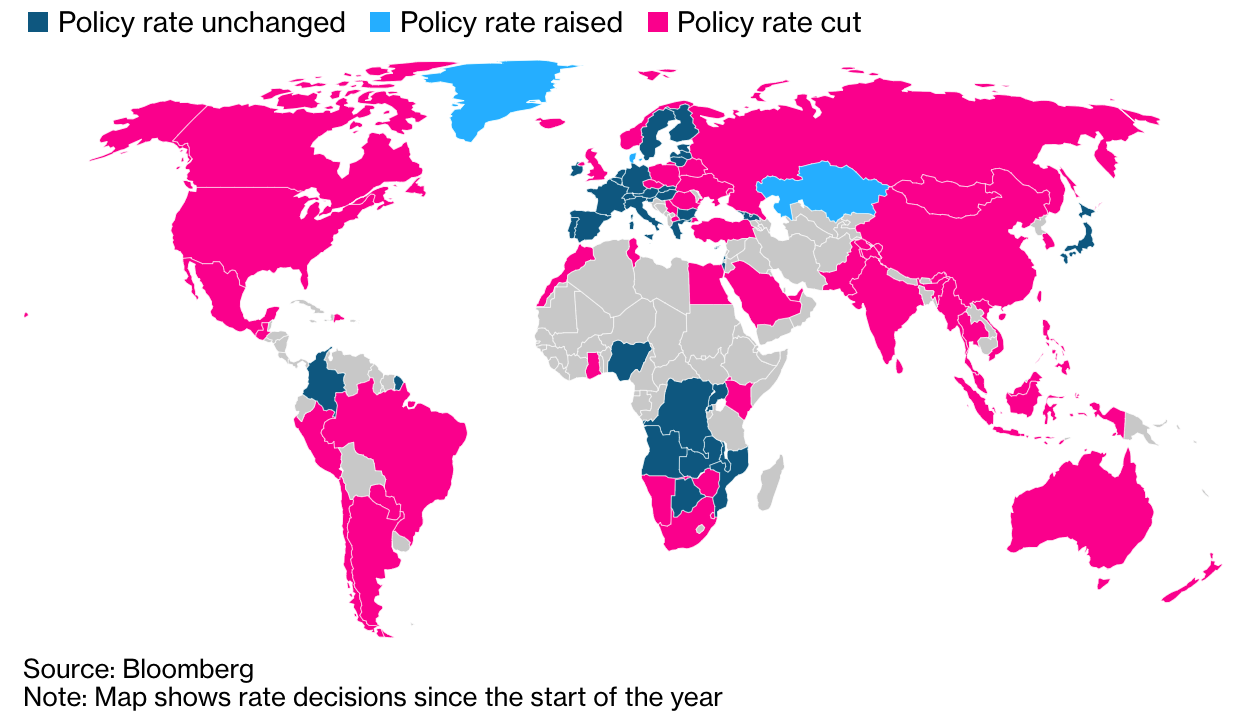

Untuk menghindari krisis ekonomi yang parah, bank sentral di seluruh dunia dengan cepat memangkas kebijakan suku bunga (Gambar 11). Sayangnya banyak negara dengan suku bunga sudah berada di bawah (atau bahkan negatif) akibat krisis virus menyebabkan keterbatasan untuk bermanuver dan merangsang kegiatan ekonomi. Juga dihambat oleh keterbatasan kebijakan moneter, pemerintah secara global telah mengeluarkan langkah-langkah fiskal yang agresif, banyak di antaranya yang epik dan proporsinya belum pernah dilihat sebelumnya. Apakah tindakan yang diumumkan sudah cukup untuk menghentikan kerusakan sangat bergantung pada berapa lama waktu yang dibutuhkan untuk mengendalikan situasi virus. Pada poin ini, kami mendapatkan kenyamanan dari pemerintah yang memposisikan pendekatan "apa pun yang diperlukan", "tidak menahan apa pun" meskipun lebih penting untuk melakukan implementasi daripada sekadar pengumuman langkah-langkah kebijakan. Terakhir, kami tetap waspada terhadap potensi gempa susulan yang dapat datang dalam berbagai bentuk dan gelombang sekunder kasus virus, pelebaran keretakan geopolitik, kerusuhan sosial, dampak politik dan lain-lain. Skenario ini ada dalam pemantauan risiko di RealVantage.

Gambar 11: Respon Kebijakan Moneter Agresif di Seluruh Dunia

Prospek Ekonomi dan Strategi Investasi

Meskipun dalam beberapa hal saat-saat seperti ini belum pernah terjadi sebelumnya, gambaran yang lebih besar mungkin tidak terlalu asing. Terlepas dari perbedaan dalam sifat dan mekanisme transmisi guncangan, ada banyak manfaat yang diperoleh dari pengalaman masa lalu. Seperti yang dikatakan Mark Twain, "sejarah tidak terulang tetapi sering berima".

Margin of error yang mendasari perekonomian sangat tinggi karena tingginya tingkat ketidakpastian. Namun alih-alih bertanya-tanya di tengah jalan tanpa jawaban, kami akan bekerja agar base case resesi global akan berakhir paling cepat sebelum akhir tahun, atau bertahan tidak lebih dari 1,5 tahun yang dialami selama episode GFC paling buruk.

- Seperti yang dibuktikan oleh pengalaman China dan Korea Selatan, situasi virus adalah fungsi langsung dari tindakan perlindungan yang diterapkan. Jika lockdown yang dilakukan oleh pemerintah di seluruh dunia adalah sesuatu yang harus dilakukan, kami berharap flattening curve akan mendatar di masa mendatang.

- Sifat guncangan lebih dapat dikelola (poin yang disebutkan di atas) dibandingkan dengan periode GFC ketika ketidakpastian tentang jangkauan penularan keuangan yang tidak sehat membekukan pasar kredit yang menjadi sumber kehidupan ekonomi mana pun. Dalam episode saat ini, pasar kredit masih berfungsi, meskipun dengan bantuan besar-besaran dari pemerintah.

- Skala, kecepatan dan waktu terkoordinasi dari stimulus dari pemerintah di seluruh dunia cenderung menjadi pengubah permainan. Ini sangat berbeda dengan GFC ketika kelompok bailout menghadapi perlawanan politik (yang dilihat oleh banyak orang sebagai bailout Main Street di Wall Street) dan relatif lambat untuk digunakan.

- Mengingat kecepatan dan kedalaman koreksi pasar keuangan, tanda-tanda bargain hunting dan beberapa pembalikan posisi investor (ekuitas) telah dimulai. Ini adalah prasyarat penting untuk stabilisasi pasar.

- Yang terakhir, kemungkinan penyembuhan atau vaksin tetap merupakan hasil yang mungkin.

Pada catatan kontra-intuitif, walaupun memiliki potensi kerugian lebih lanjut, kami pikir biaya untuk tidak berbuat apa-apa melebihi biaya kesempatan untuk investor tetap berada di tengah-tengah.

- Nilai terbaik yang bisa didapat ketika ada perbedaan pendapat tentang prospek ekonomi. Pada saat ada cahaya di ujung terowongan, pemilik aset akan bertahan. Sejarah telah mengajarkan kita bahwa keadaan darurat kesehatan global yang sama mengerikannya dengan ancaman virus corona saat ini hanya bersifat sementara.

- Mengingat likuiditas yang belum pernah terjadi sebelumnya, kami memperkirakan pasar aset (termasuk real estat) akan pulih lebih jauh menjelang pemulihan ekonomi daripada, yang biasanya selalu terjadi.

- Dekade terakhir adalah salah satu tanda rekor lingkungan dengan suku bunga rendah, dan putaran berikutnya akan menjadi salah satu tingkat suku bunga sangat rendah karena petak likuiditas yang merosot. Selain adanya virus dan resesi, kita juga mendekati usia pensiun sehingga implikasi untuk keluar dari pasar di sarang pensiunan sangat besar.

- Yang terakhir, investasi real estat defensif masih menawarkan hasil investasi yang menarik melalui periode resesi.

Menjadi Defensif, Hindari Menjadi Pahlawan

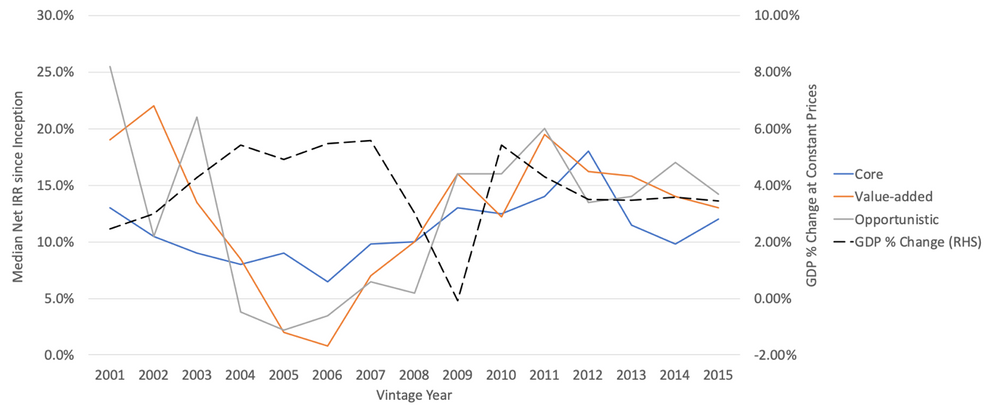

Setelah mendapatkan keuntungan dari berinvestasi melalui siklus sebelumnya, kami tidak dapat cukup menekankan pentingnya mengikuti pendekatan investasi yang disiplin dan berjangka panjang. Pada saat-saat tekanan pasar yang ekstrem seperti ini, investor mungkin secara naluriah tertarik pada strategi oportunistis untuk memperbesar aset yang didiskon besar-besaran. Mengadopsi pendekatan seperti strategi masuk mungkin terasa seperti hal yang benar untuk dilakukan, tetapi sejarah mengatakan sebaliknya.

Gambar 12 menggambarkan IRR median menurut dana tahun vintage yang mengadopsi berbagai strategi investasi melalui resesi GFC. Perhatikan bahwa ini adalah investor institusional kuat dengan umur dana tipikal 5 hingga 7 tahun. Strategi inti mengungguli strategi nilai tambah dan oportunistis berdasarkan IRR pada tahap awal penurunan (kami menganggap di sinilah posisi kami sekarang). Meskipun median IRR strategi nilai tambah dan oportunistis agak lebih tinggi pada tahap akhir penurunan dan pemulihan langsung, premium IRR 3,5% - 4% hampir tidak memberikan kompensasi yang memadai kepada investor atas risiko tambahan yang timbul, menurut pendapat kami. Pada basis risk-adjusted returns, investor tetap lebih baik tetap defensif dengan strategi inti sambil menargetkan IRR di wilayah 10%.

Strategi Investasi Real Estat RealVantage

Seperti inilah strategi investasi kami dalam jangka pendek hingga menengah.

Strategi inti adalah strategi utama kami

Targetkan lokasi utama sambil tetap berhati-hati di lokasi pinggiran. Fight to quality adalah tema yang berulang di saat-saat ini, seperti yang telah disaksikan di pasar kredit. Di negara-negara dengan struktur sewa jangka panjang seperti Australia, Eropa dan AS, aset dengan sewa jangka panjang kepada penyewa yang kuat berada di puncak daftar target kami. Sewa semacam itu memberi investor arus pendapatan yang sangat terlihat untuk menjembatani mereka selama periode ketidakpastian ini. Di sisi lain dari resesi, kami percaya bahwa likuiditas global yang membara akan menurunkan suku bunga yang semakin rendah, memberikan investor peningkatan apresiasi modal tambahan di lokasi utama. Jika orang mengira tingkat kapitalisasi (cap rate) di London dan Sydney rendah sebelum situasi virus meledak, bersiaplah untuk tingkat kapitalisasi yang lebih rendah setelah COVID-19. Secara alami, investor sebaiknya mengadopsi jangka waktu investasi minimal 4 hingga 5 tahun.

Pendekatan tematik

Kami pikir situasi "air pasang akan mengangkat semua perahu" adalah sesuatu dari masa lalu. Sementara investasi berorientasi Beta bekerja dengan baik sebelumnya, episode virus corona kemungkinan akan meninggalkan warisan yang membutuhkan pendekatan yang lebih tematik untuk berinvestasi.

Mengatur ulang logistik dan rantai pasokan – Mencari percepatan ke arah lokalisasi dan regionalisasi, dan menjauh dari rantai pasokan global karena perusahaan mengkalibrasi dari sekadar efisiensi menuju keamanan rantai pasokan. Logistik last-mile akan tetap diminati.

Selaras dengan pendorong struktural jangka panjang – Beberapa tren struktural yang mengalami krisis kesehatan global ini akan terus menentukan tren yang muncul darinya. Demografi penuaan dan meningkatnya kebutuhan perawatan kesehatan tetap berada di jalur yang tak terhindarkan. Kami menyukai real estat yang melayani permintaan yang terus meningkat ini.

Hal-hal penting akan selalu menjadi hal yang penting – Ritel yang berlabuh di toko grosir yang melayani kebutuhan pokok telah lama menjadi andalan dalam portofolio investor konservatif. Jika ada, pandemi ini telah memperkuat kualitas defensif aset ini.

Perkembangan infrastruktur data mengejar ketinggalan – Tren ke arah komunikasi jarak jauh kemungkinan akan menjadi semakin mengakar akibat upaya menjaga jarak saat ini (bekerja dari rumah dan belajar berbasis rumah). Dengan teknologi 5G di depan pintu kami, peningkatan permintaan untuk bandwidth dan penyimpanan data dapat tumbuh.

Hunian untuk disewakan – Targetkan sektor multifamily kelas menengah ke bawah agar lebih spesifik. Dampak ekonomi dari COVID-19 diperkirakan akan bertahan lama setelah virus hilang, mengubah permintaan perumahan dari owner-occupier menjadi untuk disewakan.

Hutang non-tradisional – Saat bank mundur dari bagian peminjaman akibat fight to quality, hal itu menyisakan ruang bagi investor yang gesit untuk mengisi kekosongan yang tertinggal. Kami akan melihat peluang di mana bagian mezanin sekarang dapat mengakses pengembalian ekuitas. Meskipun risikonya mungkin lebih tinggi, peningkatan pengembalian masih dapat menghasilkan titik masuk yang menarik dari perspektif risk-adjusted returns.

Oportunistis secara oportunistis

Yang terakhir, dengan jumlah dislokasi pasar yang telah dimulai dan dengan lebih banyak lagi yang akan datang, kita tidak dapat menahan godaan untuk melewati tumpukan aset yang tertekan/bermasalah untuk melihat apa yang dapat kita temukan. Ini bukan strategi utama kami, tetapi dengan koneksi kami di ruang real estat, akan sia-sia jika mata kami tidak terbuka untuk peluang seperti itu.

Sebagai catatan penutup, investor sebaiknya memperketat pengelolaan risiko dengan melakukan kehati-hatian ekstra dalam memeriksa asumsi underwriting peluang, menjalankan due diligence yang lebih dalam dan memperkirakan leverage secara hati-hati dalam iklim investasi saat ini. Dalam menangani prakiraan yang tidak pasti, kami percaya stress testing yang ketat merupakan mitigasi risiko terbaik.

RealVantage adalah platform investasi bersama yang mengizinkan investor kami untuk melakukan diversifikasi antar pasar, sektor, dan strategi investasi.

Kunjungi halaman utama kami untuk mengetahui lebih lanjut!

Daftar di RealVantage